NAMA : ANNISA NUR RAKHMASARI

KELAS : 3DA03

NPM : 49210561

MATKUL : SOFTSKILL

Laporan Keuangan

adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang

dapat digunakan untuk menggambarkan kinerja perusahaan tersebut. Laporan

keuangan adalah bagian dari proses pelaporan keuangan. Laporan keuangan yang

lengkap biasanya meliputi :

- Neraca

- Laporan laba rugi

- Laporan perubahan ekuitas

- Laporan perubahan posisi keuangan yang dapat disajikan berupa laporan arus kas atau laporan arus dana

- Catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan

Unsur yang berkaitan secara langsung dengan pengukuran

posisi keuangan adalah aset, kewajiban,dan ekuitas. Sedangkan unsur

yang berkaitan dengan pengukuran kinerja dalam laporan laba rugi adalah penghasilan dan beban. Laporan posisi keuangan biasanya

mencerminkan berbagai unsur laporan laba rugi dan

perubahan dalam berbagai unsur neraca.

Perbedaan Pelaporan dan

Laporan Keuangan

Haruslah dibedakan antara pengertian Pelaporan keuangan (bahasa Inggris: financial

reporting) dan laporan keuangan (bahasa Inggris: financial

reports). Pelaporan Keuangan meliputi segala aspek yang

berkaitan dengan penyediaan dan penyampaian informasi keuangan. Aspek-aspek

tersebut antara lain lembaga yang terlibat (misalnya penyusunan standar, badan

pengawas dari pemerintah atau pasar modal,

organisasi

profesi, dan entitas pelapor), peraturan yang berlaku termasuk PABU

(Prinsip Akuntansi Berterima Umum atau Generally Accepted Accounting

Principles/GAAP). Laporan keuangan hanyalah salah satu medium dalam penyampaian

informasi. Bahkan seharusnya harus dibedakan pula antara statemen (bahasa Inggris: statement)

dan laporan (bahasa

Inggris: report)

Pemakai Laporan Keuangan

- Investor

- Karyawan

- Pemberi Pinjaman

- Pemasok dan Kreditor usaha lainnya

- Pelanggan

- Pemerintah

- Masyarakat

Tujuan Laporan Keuangan

Menurut Standar Akuntansi Keuangan

yang dikeluarkan oleh Ikatan

Akuntan Indonesia,

Tujuan laporan keuangan adalah Menyediakan informasi yang

menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan

keputusan.

Laporan keuangan yang disusun untuk tujuan ini memenuhi

kebutuhan bersama sebagian besar pemakai. Namun demikian, laporan keuangan

tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam

mengambil keputusan ekonomi

karena secara umum menggambarkan pengaruh keuangan dan kejadian masa lalu, dan

tidak diwajibkan untuk menyediakan informasi nonkeuangan.

Laporan keuangan juga menunjukan apa yang telah dilakukan

manajemen (bahasa

Inggris: stewardship), atau pertanggungjawaban manajemen atas

sumber daya yang dipercayakan kepadanya. Pemakai yang ingin melihat apa yang

telah dilakukan atau pertanggungjawaban manajemen berbuat demikian agar mereka

dapat membuat keputusan ekonomi.

Keputusan ini mencakup, misalnya, keputusan untuk menahan atau menjual investasi mereka dalam

perusahaan atau keputusan untuk mengangkat kembali atau mengganti manajemen.

Karakteristik Kualitatif Laporan Keuangan

Karakteristik kualitatif merupakan ciri khas yang membuat

informasi dalam laporan keuangan berguna bagi pemakai. Terdapat empat karakteristik

kualitatif pokok yaitu :

- Dapat Dipahami

informasi yang disajikan

dalam laporan keuangan dapat dipahmi peserta dan bentuk serta istilahnya

disesuaikan dengan batas para pengguna

- Relevan

laporan keuangan dianggap

jika informasi yang disajikan didalamnya dapat mempengaruhi keputusan pengguna

- Keandalan

informasi dalam laporan

keuangan bebas dari pengertian yang menyesatkan dan kesalahan material

- Dapat diperbandingkan

informasi yang disajikan

akan lebih berguna bila dapat diperbandingkan dengan laporan keuangan pada

periode sebelumnya.

Contoh Laporan Keuangan

Berikut adalah contoh beberapa laporan keuangan yang

berada di pranala luar :

- Laporan keuangan perusahaan jasa

- Laporan keuangan perusahaan dagang

- Laporan keuangan perusahaan manufaktur

Untuk selengkapnya simak pada penjelasan contoh-contoh laporan keuangan dibawah ini :

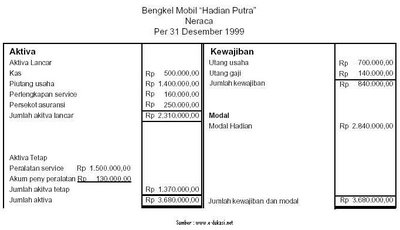

1. Laporan Keuangan Perusahaan Jasa

Laporan

Keuangan Perusahaan Jasa pada dasarnya tidak begitu berbeda dengan laporan keuangan

perusahaan dagang. Letak perbedaannya adalah pada laporan akuntansi perusahaan

dagang terdapat akun persediaan barang dagang pada neraca, sedangkan untuk

laporan keuangan perusahaan jasa tidak memiliki akun persediaan barang dagang. Untuk

lebih jelasnya perhatikan contoh laporan keuangan perusahaan jasa di bawah ini

:

2. Laporan Keuangan Perusahaan Dagang

Laporan

Keuangan Perusahaan Dagang disajikan 2

laporan inti, yaitu Laporan Neraca dan Laporan Laba-Rugi. Laporan neraca

terdiri dari aktiva, kewajiban dan modal pemegang saham. Sesi aktiva terdiri

dari aktiva lancar, aktiva tetap dan aktiva lainnya. Untuk kewajiban terdiri

dari utang lancar, utang jangka panjang.

Laporan

laba rugi perusahaan dagang terdiri dari penjualan , harga pokok penjualan,

biaya tenaga kerja, biaya penjualan dan administrasi umum, penghasilan dan

beban diluar usaha. Untuk selengkapnya silahkan anda pelajari laporan keuangan

perusahaan dagang dibawah ini.

3. Laporan Keuangan Perusahaan Manufaktur

Pada

perusahaan manufaktur terdapat persediaan bahan baku dan persediaan barang jadi

yang tentunya tidak dimiliki oleh perusahaan dagang dan perusahaan jasa.

Perusahaan

manufaktur memiliki kemampuan untuk memproses bahan baku menjadi barang jadi

yang siap untuk dijual. Proses tersebut tercermin dalam Laporan Harga Pokok

Produksi, untuk selengkapnya silahkan anda liat contoh laporan dibawah ini :

Contoh Umum Bentuk Laporan Keuangan :

1. Neraca

2. Laba/Rugi

3. Perubahan Modal

4. Arus Kas

sumber :

http://id.wikipedia.org/wiki/Laporan_keuangan

http://nunihandayani.blogspot.com/2012/01/akuntansi-dan-laporan-keuangan.html

http://dc440.4shared.com/doc/TGZUxGl3/preview.html

Sama- sama, saya senang jika yang saya postingkan ini bermanfaat untuk semua. Salam kenal juga

BalasHapusTERIMA KASIH SEKALI

BalasHapusSEMOGA ALLAAH MEMBALAS

♍KɑªƼiiiiiiiƗƗ. Untuk impormasinya.

BalasHapusThanks gan.

BalasHapusCek disini untuk Pentingnya Dasar Dasar Akuntansi untuk Laporan Keuangan dalam akuntansi

شركة تسليك مجاري بالدمام

BalasHapusشركة تنظيف شقق بالدمام

شركة مكافحة حشرات الدمام